Cette disposition doit alors figurer dans la DUE (un des trois différents actes fondateurs du régime). La DUE doit également mentionner les modalités de prise en charge de la cotisation.

La contribution éventuellement maintenue par l’employeur peut alors entrer dans l’assiette de déductibilité.

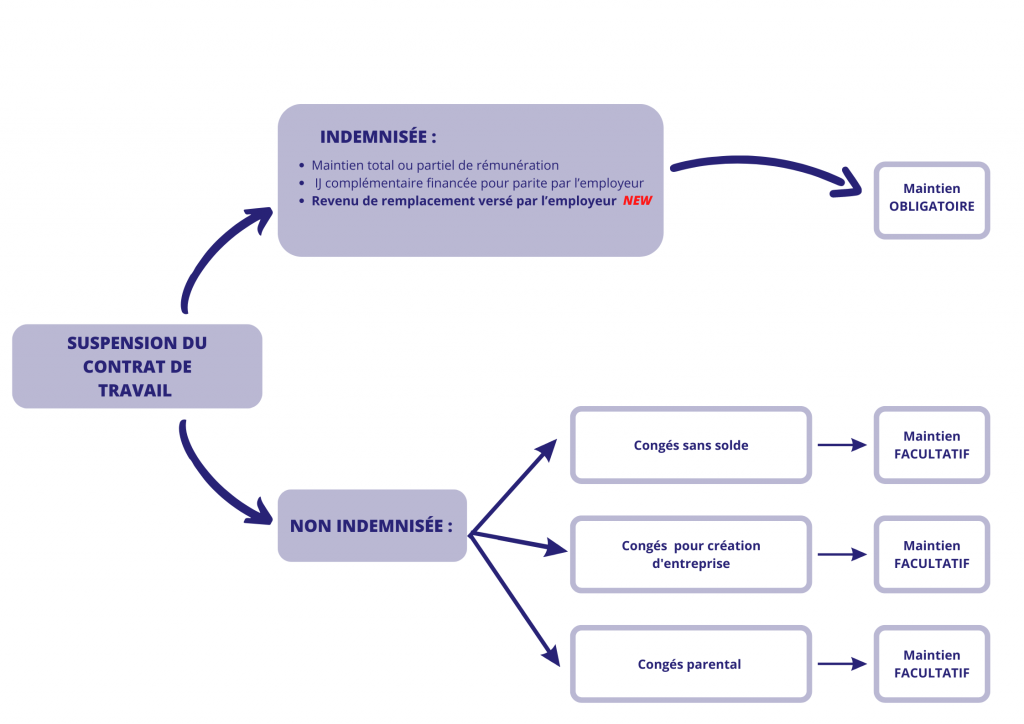

On entend par indemnisation :

Le maintien total ou partiel du salaire par l’employeur,

Les indemnités journalières complémentaires (IJC) financées au moins en partie par l’employeur (= l’employeur participe au financement du régime de protection sociale complémentaire).

Assiette des contributions :

En l’absence de dispositions spécifiques dans l’acte de mise en place du régime, l’assiette à retenir pour le calcul des contributions et des prestations est celle du montant de l’indemnisation versée dans le cadre de la suspension du contrat.

Malgré cela, il est possible de prévoir dans l’acte juridique une assiette plus favorable pour le salarié (ex : reconstitution sur la moyenne des 12 derniers mois).